Федеральный закон от 11.08.1995 № 135-фз

Содержание:

Как перечислить деньги на благотворительные цели

Граждане вправе перечислить средства на благотворительность следующими способами:

- через бухгалтерию по месту работы, подав соответствующее заявление главному бухгалтеру;

- с банковского счета или наличными через банк;

- через кассу организации, которой гражданин оказывает помощь.

Перечисление через организацию

Организация — источник дохода гражданина перечисляет денежные средства на благотворительные цели только на основании его письменного заявления. В заявлении указывают периодичность перечисления, конкретные суммы или доли (проценты) от заработной платы и другую информацию. И обязательно привести реквизиты счета организации-благополучателя. Форма заявления свободная.

В этом случае документами, подтверждающими произведенные расходы, будут копии платежных поручений на перечисление денег на благотворительные цели с отметкой банка об исполнении. При оформлении платежного поручения в поле «назначение платежа» необходимо указать: «От Ф.И.О. помощь интернату», «От Ф.И.О. на осуществление уставной деятельности». Некоторые налоговые органы требуют, помимо копий платежек, предоставить справку от организации о произведенных перечислениях.

Перечисление через банк

Если денежные средства налогоплательщик перечислил со своего банковского счета, то расходы подтверждаются банковской выпиской о перечислении средств на благотворительные цели.

Удобно перечислять деньги через отделения Сбербанка России

Обращаю ваше внимание на то, что при заполнении документа по форме № ПД-4 в строке «наименование платежа» следует написать «перечисление средств на благотворительные цели». В налоговый орган предоставляется квитанция к этой форме с отметкой банка

Если гражданин вносит деньги непосредственно в кассу организации, которой он оказывает финансовую помощь, то подтверждающим документом является квитанция к приходному ордеру с указанием цели использования вносимых средств. Например: «Благотворительная помощь на проведение спортивных мероприятий».

Раздел II. Порядок создания и прекращения деятельности благотворительной организации

Статья 8. Учредители благотворительной организации

Учредителями благотворительной организации в зависимости от ее формы могут выступать физические и (или) юридические лица. Органы государственной власти и органы местного самоуправления, а также государственные и муниципальные унитарные предприятия, государственные и муниципальные учреждения не могут выступать учредителями благотворительной организации.

Статья 9. Государственная регистрация благотворительной организации

-

Государственная регистрация благотворительной организации осуществляется в порядке, установленном федеральными законами.

-

Не допускается отказ в государственной регистрации благотворительной организации в связи с предоставлением ей юридического адреса гражданином по месту его жительства.

-

Решение об отказе в государственной регистрации благотворительной организации, а также уклонение от такой регистрации могут быть обжалованы в судебном порядке.

Статья 10. Высший орган управления благотворительной организацией

-

Высшим органом управления благотворительной организацией является ее коллегиальный орган, формируемый в порядке, предусмотренном уставом благотворительной организации.

-

К компетенции высшего органа управления благотворительной организацией относятся:

изменение устава благотворительной организации;

образование исполнительных органов благотворительной организации, ее контрольно-ревизионных органов и досрочное прекращение их полномочий;

утверждение благотворительных программ;

утверждение годового плана, бюджета благотворительной организации и ее годового отчета;

принятие решений о создании коммерческих и некоммерческих организаций, об участии в таких организациях, открытии филиалов и представительств;

принятие решений о реорганизации и ликвидации благотворительной организации (за исключением благотворительного фонда).

-

Члены высшего органа управления благотворительной организацией выполняют свои обязанности в этом органе в качестве добровольцев. В составе высшего органа управления благотворительной организацией может быть не более одного работника ее исполнительных органов (с правом либо без права решающего голоса).

-

Члены высшего органа управления благотворительной организацией и должностные лица благотворительной организации не вправе занимать штатные должности в администрации коммерческих и некоммерческих организаций, учредителем (участником) которых является эта благотворительная организация.

Статья 11. Реорганизация и ликвидация благотворительной организации

1. Реорганизация и ликвидация благотворительной организации осуществляются в установленном законом порядке.

2. Благотворительная организация не может быть реорганизована в хозяйственное товарищество или общество.

3. При ликвидации благотворительной организации ее имущество, оставшееся после удовлетворения требований кредиторов, используется на благотворительные цели в порядке, предусмотренном уставом, или по решению ликвидационной комиссии, если порядок использования имущества благотворительной организации не предусмотрен в ее уставе или если иное не установлено федеральным законом.

Понятие благотворительности

Помощь осуществляется в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает .

ВАЖНО!

Законодательно установлено, что любые благотворительные взносы, субсидии и подарки — это добровольные безвозмездные операции, в которых одна сторона передает материальные ценности (работы, услуги), а вторая их принимает. Ценности и действия предназначены для определенных целей и их нецелевое использование не допускается

Целевая направленность благотворительности отличает ее от других видов бескорыстной помощи.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли. В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность, а расходы на благотворительность уменьшают налог на прибыль только в строго определенных случаях.

В 2020 году в связи с пандемий коронавируса были приняты поправки в Налоговый кодекс РФ, в силу которых организации уменьшают налог на прибыль путем включения в расходы, связанные с производством и (или) реализацией:

- Пожертвования в виде имущества (в том числе денежных средств), переданного организациям, включенным в реестр социально ориентированных некоммерческих организаций, которые являются получателями соответствующих субсидий и грантов (пп. 19.6 п. 1 ).

- Стоимость безвозмездно переданного на борьбу с коронавирусом (лечение, диагностика, предотвращение распространения) имущества или перечисленных (переданных) денежных средств.

ВАЖНО!

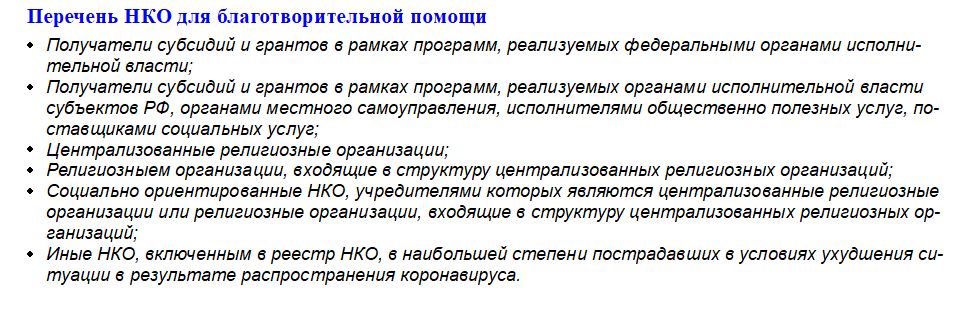

Установлены лимиты на налогообложение спонсорской помощи для НКО. Расходы в целях налогообложения прибыли признаются в размере, не превышающем 1% от выручки от реализации, определяемой в соответствии со (пп

19.6 п. 1 ст. 265 НК РФ).

Перечень НКО публикуется на сайте Минэкономразвития РФ. Вот он по состоянию на 01.01.2021.

Обзор документа

Закреплены понятие и виды ящиков для сбора благотворительных пожертвований, а также основные требования к их установке и использованию.

Предусмотрены стационарные и переносные ящики. Их могут использовать только некоммерческие организации, занимающиеся благотворительной деятельностью (далее — НКО).

Переносные ящики для сбора пожертвований разрешено устанавливать исключительно в месте и во время проведения мероприятий, организованных НКО. У лица, непосредственно использующего такой ящик, должен быть подтверждающий документ от организатора.

Для установки стационарного ящика потребуется договор с владельцем помещения. Исключение составляют случаи, когда помещение принадлежит самой НКО или если ящик размещается в месте и во время проведения мероприятия, организованного НКО.

НКО должна принять положение о программе или иной акт, в соответствии с которым проводится сбор пожертвований, а также опубликовать отчет об использовании собранных средств (в том числе на своем сайте). Наличные деньги, извлеченные из ящика, должны быть зачислены на банковский счет НКО в течение 3 рабочих дней.

Данный порядок не применяется к ящикам для сбора благотворительных пожертвований, размещаемых религиозными организациями в целях осуществления уставных видов деятельности.

Закон вступает в силу по истечении 180 дней после даты опубликования.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст

2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Благотворительность юридических лиц в адрес фондов

Среди российских бизнесменов чаще практикуется оказание помощи не напрямую нуждающимся, через специально созданные структуры — благотворительные фонды, одним из которых является Петербургский благотворительный фонд AdVita («Ради жизни»). В большинстве случаев такой подход вызван желанием самостоятельно определять круг получателей пожертвований и уверенностью в контроле над расходами. Фонд, который собирает и распределяет средства на лечение больных раком, зарегистрирован на территории России как НКО, его деятельность регулируется законом, и жертвователи уверены в адресном расходовании своих средств. Такие фонды имеют штат сотрудников, отвечающих за поиск проектов, и обязательно сдают отчеты в налоговые органы.

Хотя все благотворительные организации, в том числе и фонды, освобождаются от налогообложения прибыли в рамках своей уставной деятельности, они обязаны ежегодно направлять в налоговые органы отчеты о расходовании средств, полученных в рамках благотворительных взносов. Если в ФНС сочтут такие расходы не соответствующими уставным целям, то все полученные средства будут признаны доходом фонда, подлежащим налогообложению. Например, благотворительный фонд не имеет права купить за деньги жертвователей недвижимое имущество или осуществить иные инвестиции.

Налогоплательщики на упрощенной системе налогообложения не вправе уменьшать доходы на суммы благотворительной помощи. Закрытый перечень расходов, на которые организации и ИП на УСН вправе уменьшить полученный доход, приведен в , и затраты на благотворительность в него не входят.

Статья 2. Цели благотворительной деятельности

1. Благотворительная и добровольческая (волонтерская) деятельность осуществляется в целях:

социальной поддержки и защиты граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу своих физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

подготовки населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

оказания помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

содействия укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

содействия укреплению престижа и роли семьи в обществе;

содействия защите материнства, детства и отцовства;

содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

содействия деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

содействия деятельности в области физической культуры и спорта (за исключением профессионального спорта), участия в организации и (или) проведении физкультурных и спортивных мероприятий в форме безвозмездного выполнения работ и (или) оказания услуг физическими лицами;

охраны окружающей среды и защиты животных;

охраны и должного содержания зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

подготовки населения в области защиты от чрезвычайных ситуаций, пропаганды знаний в области защиты населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

социальной реабилитации детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

оказания бесплатной юридической помощи и правового просвещения населения;

содействия добровольческой (волонтерской) деятельности;

участия в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

содействия развитию научно-технического, художественного творчества детей и молодежи;

содействия патриотическому, духовно-нравственному воспитанию детей и молодежи;

поддержки общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

содействия деятельности по производству и (или) распространению социальной рекламы;

содействия профилактике социально опасных форм поведения граждан.

2. Направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не являются.

3. Проводить одновременно с благотворительной деятельностью предвыборную агитацию, агитацию по вопросам референдума запрещается.